08:00-24:00

自2014年以来,亚洲航企的远程目的地数量加速增长。在2014年前的七年里,东北亚航企(不包括中国大陆航企)开通了19个目的地并运营至今。自2014年以来的三年里,这些航企已开通或计划开通的远程航线数量达到了24条。其中全日空航空与国泰航空增长量最大,这三年里各开通了9个远程目的地。而全日空航空刚于最近宣布将在2017年开通墨西哥城航班。

中国大陆航企增加的远程目的地数量更多。自2006年以来共新增了75条远程航线。其中中国国际航空开通了17条,紧随其后的是海南航空,开通了16条远程航线。这75个远程目的地中,有51个是2014年以来才开通的。与此同时,东南亚民航市场则在萎缩。马来西亚航空的非亚洲目的地数量曾排名第三,而如今四川航空的非亚洲目的地数量已与其持平。菲律宾航空和新加坡航空也新增了远程航线,但这只为新加坡航空带来了较缓慢的净增长。总体来看,东南亚航企的远程目的地数量已不及十年前的水平。

目前在非亚洲目的地数量排行榜中,中国航企占据了前六名中的三个席位。尽管大韩航空仍保持第一,但中国国际航空正在迎头赶上。现在亚洲地区的航企必须要考虑怎样在中国引领的民航市场中寻求增长(或至少设法生存)。有的航企会增长,有的会整合,有的甚至会有极端的表现,那就是退出市场。

自2006年以来中国航企已新增了众多远程目的地

中国航企正在国际市场加速增长。自2009年以来,这些航企在国内市场的年增长率一直保持在10%左右(与上个十年相比,下滑了两位数),但其在国际市场正不断加速增长,2015年的增长就超过了30%。

中国航企在国际市场加速增长有几大原因。首先是中国政府鼓励国内航企在国际市场增长,使其能够与国外航企抗衡,为发展“航空大国”做出贡献。有时政府会推出比较温和的激励方式(在分配起降时刻时特别照顾国际航班),有时则强力推进。其次就是中国出境游客签证政策的放宽、中国中产阶层人口的增长,再加上购买了更多宽体机以及机上服务的提升,这些都使得中国航企在国际市场发展时信心倍增。

目前看来,2016年将有10家中国大陆航企使用宽体机。目前使用宽体机的中国大陆航企有9家,西藏航空接收其首架宽体机(A330)后,将增长至10家。未来几年瑞丽航空还将接收波音787。深圳航空、山东航空、吉祥航空和其他航企也正在考虑运营宽体机航班。

2016年中国大陆将有10家航企运营宽体机,而东北亚除中国大陆以外有13家航企运营有宽体机。这10家中国大陆航企中,有9家将开通远程航班(唯一例外的是上海航空)。而上述13家中国大陆以外运营宽体机的东北亚航企中,有10家将开通远程航班(未计划开通远程航班的有北海道国际航空、港龙航空与复兴航空)。到2017年,也可能就在2016年底,中国运营远程航班的航企数量就将超过东北亚其他国家。

向国际增长的转变意味着本已运营有远程航班的航企也在增长航班量。中国国际航空仅2015年一年就开通了8条远程航线。这样的转变还意味着其他航企经过一个时期的有限转变后,也开始涉足远程市场。其中海南航空于2006年开通了远程航班,四川航空于2012年开辟了远程站点。2015年与2016年可能又有三、四家中国航企开通远程航班。2015年至2017年初,仅厦门航空一家便将开通6条远程航班。还会有更多中国航企加入这一行列,且终有一天会出现航企整合。

2006年以来中国大陆航企新增的远程目的地中有50个是2014年以来才开通的。这两年(2015年与2016)的增长,比过去8年的总增长量都大。同时还有另外一些目的地(例如北京首都航空计划开通的墨西哥城航线),由于尚处于筹备初期,因此未计入在本报告的数据中。

中国国际航空在北京和洛杉矶之间每天最多有三个航班。中国南方航空在广州与悉尼之间每天也是最多有三个航班。

中国航企与美国同行一样,能够运营出发自多个枢纽的远程航班。这些中国航企曾经一直以国有市场为重点运营远程航班,但随着中国各地经济增长,再加上政府给予补贴以及担心竞争对手抢占先机,中国航企也日益注重在其他枢纽发展远程航班。中国国际航空就在中国四座城市运营有至法兰克福的航班,这四座城市分别是北京、成都、上海和深圳。

2015年是迄今为止中国大陆航企最忙碌的一年,这一年中国大陆航企共开辟了20个远程目的地。目前看来,2016年中国航企还将新增18个远程目的地,到年底可能超过20个,因为中国航企通常在宣布计划之后短期内就会开通远程航线。

2006年以来中国大陆航企已开通或计划开通的远程目的地数量:截至2016年6月10日

全日空航空与国泰航空是东北亚航企增长的领头军

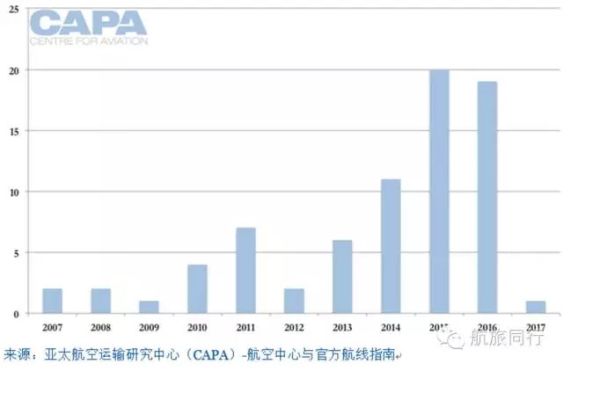

2006年以来,中国大陆以外的东北亚航企已新增了43个目的地。这些目的地属于2016年5月东北亚航企在亚洲境外运营有航班的目的地,且所运营的均为定期航班。其中有19个目的地在2014年之前开通,多数集中在2010年和2013年。其余24个则于2014年至2017年开通或计划开通。全日空航空已宣布将于2017年开通东京成田机场-墨西哥城航班。

引领增长的是全日空航空与国泰航空,2006年至目前为止两者分别新增了9个远程目的地。除全日空航空的悉尼航班外,双方新增的远程目的地都在欧洲与美洲。中华航空和香港航空仅在澳大利亚/新西兰新增了远程目的地。尽管是全日空航空首先在悉尼开设远程站点,但远程覆盖率更广的却是国泰航空。

就远程目的地的增长数量来看,大韩航空仅次于全日空航空和国泰航空,2006年以来其新增了6个远程站点,其中除休斯顿外,其他目的地均在2013年前开通。大韩航空于十年前就开通了圣保罗航班,但将于2016年9月停飞此航班。大韩航空近十年来的增长和近几年扩张的放缓,部分反映出其本身起点较高(曾与新加坡航空并列为目的地数量最大的亚洲航企,而目前大韩航空已独占鳌头,新加坡航空没怎么扩张)。然而全日空航空与国泰航空也在奋起直追,同时也在设法展现自己的优势。

2006年以来全日空航空新增了9个远程目的地,日本航空却只开辟了5个远程目的地。日本航空的网络范围曾经更广,但在破产重组期间极大缩水,目前还由于日本政府明令禁止而无法发展更多的目的地。政府如此做法目的是为了平衡日本航空由于重组而获得的优势。此项禁令将于2017年4月到期,但日本航空尚未计划大幅增长运力。

长荣航空于2015年开通了休斯顿航班,这是其继2010年开通多伦多航线后新增的第一个远程目的地。之后长荣航空又于2016年开通了伊斯坦布尔与芝加哥航线。大韩航空自2014年以来尚未开辟任何新的远程目的地,其劲敌韩亚航空则在2015年开通了罗马航线。但整体来看,2006以来韩亚航空只新增了4个远程目的地,大韩航空则新增了7个。

台湾地区有着类似的格局。2006年以来中华航空新增了三条远程航线,目的地都是澳大利亚与新西兰的休闲旅游站点。长荣航空则开通了四条远程航线(三条至北美,一条至伊斯坦布尔),并且这些航线更多属于商务航线。2018年长荣航空接收波音787后,其还会开通奥克兰与悉尼航班。

远程市场的后起之秀是香港航空,其于2016年才再次展开远程扩张。七、八年前,香港航空曾在香港和伦敦盖特威克机场之间的航线上运营全商务舱航班,但收益甚微。和中华航空一样,香港航空此次也首先以澳大利亚/新西兰远程市场为重点,运营有至凯恩斯、黄金海岸和奥克兰的航班,因为双边限制导致其无法开通至澳洲一线城市的航班。与维珍澳洲航空的合作可让香港航空有能力开通更多至澳洲二线城市的航线。目前香港航空正计划进一步扩张,接收A350后会开通至北美和欧洲的航班。

菲律宾航空与新加坡航空开通了新航线,但东南亚的连通网络正在萎缩

2006年以来,东南亚航企在亚洲以外共开辟了26个目的地。其中包括菲律宾航空和胜安航空(此航企由新加坡航空所有,因此下表将其数据归于新加坡航空数据中)用窄体机运营的至澳大利亚/新西兰的一些短程站点。尽管这些航线本身不属于远程航线,但却与远程航线有着千丝万缕的关系,从特征上看与亚洲境内的航线迥然不同。

东南亚航企的发展与中国大陆和东北亚其他地区不同,其大部分增长都出现在2014年以前,而不是2014年之后。新增的26条远程航线中,有15条于2014年前开通,有11条于2014以后开通。这其中有一半(13个)的目的地均由菲律宾航空开辟。有8个目的地属于新加坡航空。菲律宾航空展开了快速的远程增长,部分目的是从中转航企手中夺回乘客量,同时也是针对低成本劲敌宿务太平洋航空开通远程航线做出回应。菲律宾航空新增的13个远程目的地中,有6个在中东。

新加坡航空经过一段时间的沉寂后,开始加速远程增长。其最近一次是在2011年开通了圣保罗航线。经过了五年以后,才于2016年开通了杜塞尔多夫、堪培拉与惠灵顿航线。

杜塞尔多夫正日益受到亚洲航企的热捧(全日空航空与国泰航空都于近年开通了至这个城市的航线)。堪培拉与惠灵顿则是新加坡航空在澳大利亚-新西兰市场重点发展的站点。新加坡航空于2011年开通圣保罗航线至2016年再次新增远程航线期间,旗下区域性航企胜安航空也开通了至澳大利亚达尔文与凯恩斯的航线。

泰国航空与越南航空自2011年以来就没有新增任何远程航线。印尼加鲁达航空自2014年以来便在远程市场上没有任何新动作。东南亚载旗航企中明显缺席远程市场增长的是马来西亚航空,其在过去十年里开通的远程航线没有一条至今仍在运营。事实上,马来西亚航空乃至东南亚其他航企,都在远程市场呈萎缩趋势。

东南亚航企的远程目的地数量正在减少,中国航企正在崛起

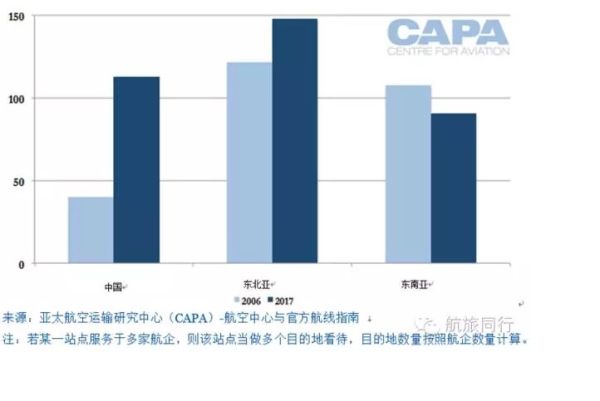

目的地数量的增长需要放在大环境中来观察。比如说,尽管大韩航空在过去十年中相对比较低调,但其在亚洲以外的远程目的地数量却超过了新加坡以外的所有亚洲航企。而大韩航空的增长也使其在亚洲保住了非亚洲目的地数量第一的地位,不过目前中国国际航空正在迎头赶上。

2006年大韩航空与新加坡航空是拥有最多非亚洲目的地的亚洲航企,跟在其后的分别是两家东南亚航企与一家东北亚航企。到2016年,格局已有所转变,中国航企在前六名中占了三个位置。

尽管新加坡航空新增了一些远程航线,但也取消了一些远程航线,因此其远程目的地数量只净增长了一个。目前中国国际航空在亚洲以外的目的地数量已超过了新加坡航空。2006年马来西亚航空是非亚洲目的地数量排名第三的航企,但2016年其缩减运力后,非亚洲目的地数量只会比后起之秀四川航空和厦门航空多出一个。近十年来海南航空开通的非亚洲目的地航线数量几乎与全日空航空三十年来保有的数量一致。

东南亚航企丧失领导地位已是必然。中国大陆航企目前运营的非亚洲航线数量比东南亚航企多出了22条。而2006年东南亚航企的非亚洲目的地数量是中国大陆航企的2.5倍。东南亚航企一直受到海湾航空(以远程乘客为目标)和低成本航企(提供全方位点对点服务以实现高收益)的影响。然而部分东南亚航企也有自身原因,包括臃肿的成本基数,再到不愿意发展合作伙伴。而停飞的一些航线也已长期未盈利。

此处未探讨东南亚的低成本远程航企。除宿务太平洋航空和酷航至吉达港的航班以外(胜安航空的吉达航线接手自新加坡航空),东南亚的低成本远程航企都以亚太地区的航线为主。较低的燃料价格与新的飞机技术或许不足以让这些航企在欧洲和北美产生巨大的影响力——尽管亚洲航空集团对此抱乐观开放的态度。

东北亚航企在2006年曾是远程航线领头羊,2017年仍会保持领先地位。2006年东北亚航企的非亚洲目的地比东南亚航企多14个,而目前看来,2017年东北亚其他航企的非亚洲目的地数量将比中国大陆航企多36个。但是,除非出现航企大整合,否则照现在的趋势来看,中国必然将在几年的时间内超越东北亚其他地区。

各地区航企的非亚洲目的地数量:2006-2017

净增长最大的是中国大陆航企、全日空航空、国泰航空和菲律宾航空。印尼加鲁达航空、日本航空和泰国航空的目的地数量已减少,马来西亚航空减少更多。

在中国改变亚洲民航业格局的情况下,其他航企需要找到适合自己发展的小众市场

东北亚的航企(不包括中国大陆航企)在2007年至2013年间新增了19个远程目的地。而同期中国大陆航企开辟了24个远程目的地,比东北亚航企多出了26%。

2014年至2017年期间,东北亚航企将开辟24个远程目的地。而到目前为止,中国大陆航企又新增了50个远程目的地(比东北亚航企多108%)。东南亚航企的远程目的地数量已出现了萎缩,目前已被中国大陆航企赶超。一切迹象都表明目前中国航企还仅仅只是热身而已。

亚洲民航业格局已在倾斜,并且是不可逆转的。

目前中国航企正在改变亚洲民航业格局,其他航企需要考虑自己怎样才能适应这样的转变。一些航企受到的影响更大。中华航空与长荣航空几乎不怎么依赖往来于中国大陆的中转乘客。然而,即便这两家航企目前尚未发现自己在乘客(点对点乘客或中转乘客)方面受到极大影响,未来也难免不受影响,因为中国大陆航企正在设法增长中转乘客量。

中国航企在发展其远程市场时,主要关注以中国为始发地/最终目的地的航线。中转航班只属于其业务的一小部分。因此其他航企有着大量机会,但也需要转变自己的策略。其中一些航企可能意识到自己需要进一步的增长,另一些则可能会寻求合作伙伴或甚至是整合。无论怎样,航企大幅萎缩或退出市场这种现象虽然看似极端,但却不容忽视。

中国大陆的航企将拥有大量客源区(目前看来还将继续扩大),且很可能仍会以客运吞吐量为重点,而不是首先关注直接利润,这将有利于当地的经济发展。但这可能会导致竞争过于激烈而收效甚微。亚洲航企拥有一些最具影响力的品牌,但这些品牌除了用于销售更多航班外,很少用作其他目的。或许以后这些航企会将航班销量暂且放到一边,而涉足收益更多的业务,把运输全世界的乘客与货物让给新进航企。